La dichiarazione di

[Mirco Risi], presidente di

>>Unacea <<, in un'intervista dello scorso novembre era chiara:

"Il terzo trimestre 2020 recupera in qualche modo la perdita di vendite registrata durante il blocco in primavera dvuto all'inizio della pandemia".

Un quadro che non parlava solo italiano, ma che era la' cartina tornasole' del mondo intero.

"Tuttavia, l'incertezza rimane alta. C'è bisogno di

investimenti in infrastrutture in Italia per mantenere e migliorare molti beni capitali che sono stati trascurati per troppo tempo". Una sottolineatura di Risi che confermava invece la fiacchezza della macchina burocratica del nostro bel Paese che da decenni lentamente uccide l'edilizia.

Vendita globale di macchine per l'edilizia e previsioni fino al 2023

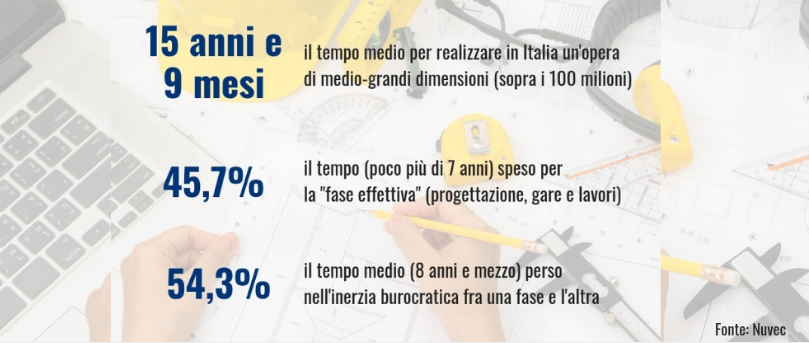

Basti pensare che dallo studio del Nucleo di verifica e controllo (Nuvec) della Presidenza del Consiglio, che aveva monitorato oltre 56.000 opere e analizzato i tempi di realizzazione, è scaturito un risultato imbarazzante:

i tempi medi per opere medio-grandi - oltre i 100 milioni di euro, sono 15 anni e 8 mesi; ma ancor più clamoroso è che il 45,7% dei tempi - che per le grandi opere sono più di sette anni - sono impiegati per la progettazione, gare e lavori, mentre il 54,3%, oltre gli 8,5 anni, è spesa per passare attraverso le varie fasi precedenti.

Nonostante le premesse, però, dopo più di un anno dall'inizio della pandemia, possiamo affermare che il mercato italiano e mondiale è in ripresa (

le vendite globali di macchine per l'edilizia nel 2020 sono andate molto meglio del previsto e le previsioni per il 2021 sono molto più rosee di quanto supposto all'inizio dell'epidemia di Covid-19).

Opere pubbliche in Italia

Prima della pandemia,

il mercato ciclico delle macchine edili avrebbe dovuto diminuire nel 2020. Il calo complessivo era previsto intorno al 5%.

Nel marzo 2020, quando il Covid ha preso piede e sono entrati in vigore i blocchi nazionali in tutto il mondo, si temeva che i mercati globali si sarebbero completamente arrestati.

Cali annui del 20-40% erano previsti nelle vendite di attrezzature in tutto il mondo. In realtà il previsto calo del 30% o più non si è registrato, infatti la maggior parte dei mercati è diminuita del 10-20% ed alcuni sono addirittura cresciuti.

Il calo complessivo per il mondo, esclusa la Cina, è stato del 12% nel 2020. Continua, infatti, crescita del mercato del Celeste Impero nel 2021, combinata con un rimbalzo delle vendite in altri paesi del mondo - generalmente del 5-10% - hanno il potenziale per portare le vendite globali di macchine per l'edilizia a un livello record per quest'anno.

La Cina sempre in Pole

Guardando ora ai risultati per il mese di febbraio 2021, sui tre principali comparti del settore delle costruzioni -

produttori di attrezzature, di materiali e appaltatori - si conferma un generale miglioramento, nonostante per alcuni persista una grande titubanza sul futuro del mercato.

Risultati buoni

I produttori di attrezzature hanno riscontrato buoni risultati, con una crescita complessiva del 9,6%.

Cominciando dai produttori, la cinese

XCMG è in cima alla lista con una crescita del 24,6%

Un solido e stabile sviluppo nel mercato globale, che ha portato l'azienda a essere stabilmente presente in

183 paesi nel mondo, così da fornire costantemente ai propri clienti un range di servizi molto esteso, non solo a livello di vendita di macchine (la gamma è profonda), ma anche del punto di vista della pre-vendita, assistenza post-vendita e finanziamento.

La strada, soprattutto in Europa, da fare è ancora molto lunga, ma, attenzione, i cinesi sono molto determinati a percorrerla.

Sempre parlando di percentuali di crescita anno su anno, un'altra cinese,

la Zoomlion, è al terzo posto con il 21,9% e LiuGong al nono con un aumento dell'11,6%.

Sul podio troviamo anche

Bell Equipment, che ha registrato una crescita del 23,2%.

Indice negativo, invece, per

Doosan Infracore, che registra un -5,5% e l'OEM

giapponese Kubota, che scende di un relativamente modesto -1,2%.

Passando al

comparto dei produttori di materiali, invece, il mercato registra una

crescita complessiva più modesta di appena lo 0,3%.

Il gigante del cemento

Cemex è in cima alla classifica con una crescita dell'11%.

La multinazonale messicana, attiva in oltre 50 Paesi, ha annunciato anche la propria strategia ecologica, definendo l'obiettivo di una riduzione del 35% delle emissioni di CO2 per tonnellata di prodotti cementizi entro il 2030.

Per completare questa strategia con una visione a più lungo termine, CEMEX ha anche stabilito l'ambizione di fornire materiale a zero emissioni a tutti i suoi clienti nel mondo entro il 2050: è la prima azienda nel settore del cemento a definire un obiettivo di riduzione del 55%, in linea con quanto stabilito dalla Commissione Europea come nuovo obiettivo per tutti i suoi Stati membri.

Il 91% delle cementerie dell'azienda ha co-trattato un totale di 2,7 milioni di tonnellate di rifiuti come combustibili alternativi, consentendo la sostituzione di circa 1,6 milioni di tonnellate di carbone e un tasso di sostituzione del 25,3%.

Vicat Group of France si colloca al secondo posto, con un

rialzo del 10,4%, registrando un aumento di vendite e del flusso di cassa, nonché una diminuzione dell'indebitamento finanziario netto.

Nel comparto dei produttori dei materiali, tuttavia, più della metà delle società ha registrato una crescita inferiore all'1%.

Ottimo risultato per le imprese di costruzione

La crescita per i general contractors, tocca una media del 5,5%, con il gruppo BAM sul podio, con un +31,7%, Molto positivo il risultato per due nostri connazionali.

Webuild, forse anche grazie al contratto di 1,26 miliardi di euro per la progettazione esecutiva e la costruzione delle tratte B2 (di 12,7 chilometri da Lentate sul Seveso e Cesano Maderno) e C (di 20 chilometri da Cesano Maderno alla tangenziale est di Milano A51) dell’Autostrada Pedemontana Lombarda ed il cantiere del

tunnel del san Gottardo,

ha registrato una crescita del 19%.

Autostrada Pedemontana Lombarda, un cantiere di 157 km

L'altra azienda italiana in cima all'indice è il

Gruppo Trevi, posizionato al quinto posto con una

crescita del 16,1%.

A chiudere due società svedesi - NCC e Skanska - che perdono rispettivamente -8,9% e -7,9%.

La questione in questo momento non è se ci sarà domanda di attrezzature, ma se i produttori saranno in grado di soddisfarla.

Si prevede quindi che il 2021 sarà caratterizzato da vincoli di fornitura di attrezzature e lunghi tempi di consegna delle macchine. Questi fattori saranno la sfida principale per il settore, e non certamente la domanda!

A ciò si aggiunge l'aumento dei costi delle materie prime e la criticità nel trovare manodopera di qualità

Mancano all'appello 30.000 lavoratori nell'edilizia

Se da una parte c'è il concreto rischio che con la fine del blocco dei licenziamenti migliaia di persone perderanno il posto di lavoro,

l'edilizia si chiede come aumentare la manodopera.

Il segretario generale della Fillea-Cgil,

[Alessandro Genovesi] ha così dichiarato: "Per sfruttare al meglio l’opportunità del Superbonus del 110% e del

Recovery plan dobbiamo formare al più presto almeno 20-3000 capi-cantiere, quelli che una volta si chiamavano capi-mastro, a loro volta fondamentali per formare i manovali".

Continua Genovesi: "E contare, non appena possibile, sul

rientro di circa 20 mila lavoratori che stanno realizzando opere pubbliche all’estero, dalla metro di Parigi alle dighe in Olanda, dal porto di Marsiglia all’alta velocità in Spagna".

Qualora tutto questo non avvenga, ammonisce Genovesi, si rischia l'ingorgo deo lavori.

Sì, perchè la triste verità è che manca un ricambio generazionale che sia in grado di sostituire onoratamente i 'vecchi' capo cantiere, la manodopera specializzata, gli operatori professionali.

Spesso - complice la scarsa disponibilità di risorse per gli investimenti – si assiste poi ad un utilizzo infinitesimo delle potenzialità offerte dal capitale umano.

Anche in questo senso è necessario investire in termini di formazione e trasferimento del know-how tra generazioni.