Interessante, come al solito, l'analisi del

Barometro CE realizzata da Construction Europe sulla base di una serie di interviste a figure di primo piano del mercato europeo. In una fase di perdurante incertezza, abbiamo pensato di riportarvi un sunto dei risultati, per aiutarvi a

orientarvi nelle scelte per l'ultimo trimestre del 2020 e, in prospettiva, per il 2021.

Ovviamente si tratta di una fotografia statica, che

non può dare indicazioni certe per il futuro, dato che mancano ancora (e qui parliamo per l'Italia) le indicazioni sugli

investimenti da parte del Governo (quantità e soprattutto modi applicativi) destinati a far ripartire il mercato delle costruzioni.

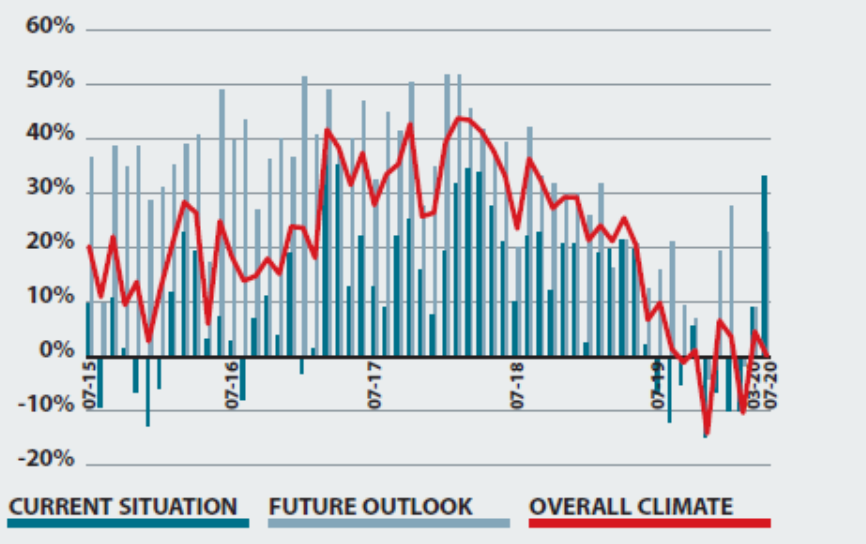

Durante il mese di luglio 2020, secondo le interviste realizzate agli operatori di settore, l'

attività sarebbe migliorata su base mensile, rimbalzando sui tremendi dati dei mesi precedenti: un saldo del 33,3% per luglio indica che l'attività imprenditoriale sta almeno

cominciando a essere nuovamente stimolata.

Il saldo in economia

La cifra del saldo è la percentuale di risposte positive meno la percentuale di risposte negative.

Rispetto allo stesso mese dello scorso 2019,

luglio 2020 è stato indiscutibilmente peggiore in termini di attività economica per la maggior parte degli intervistati. Ciò è plasticamente rappresentato da un saldo del -56,1%.

Se confrontato con le aspettative degli intervistati nel luglio 2019,

il clima attuale è peggiore del 35% per l'attività imprenditoriale; guardando al

luglio 2021, tuttavia, oltre la metà degli intervistati è certa che l'

attività sarà migliore di quella attuale.

Un saldo del 22,7% suggerisce che, sebbene molti siano preoccupati per il futuro del settore edile, la visione sul prossimo anno è ancora piuttosto ottimista; alcuni intervistati hanno suggerito di

aspettarsi che il Covid-19 abbia un impatto negativo sulle imprese fino a 18 mesi prima che l'attività torni ai livelli pre-crisi, mentre altri hanno affermato che

i piani di investimento che gli investitori (pubblici e privati) stanno mettendo sul mercato sono semplicemente troppo pochi, lasciando pochissimo spazio all'ottimismo.

L'attività del settore edile ha visto una certa ripresa su base mensile nel mese di luglio, ma c'è ancora molta strada da percorrere prima di tornare alla normalità.

Sul mercato azionario, dopo che maggio ha riflesso un potenziale ritorno alla normalità, la speculazione della "seconda ondata" è stata molto consistente poiché le azioni sono scese di nuovo nel mese di luglio, anche se a un ritmo meno sostenuto.

Infatti, dopo il generale aumento del valore delle azioni nel periodo di maggio, durante il quale l'economia ha iniziato a rispondere al ritorno di una società più 'normale', il sentimento di ottimismo si è invertito durante il mese di luglio.

Oggi la grande sfida si concretizza sicuramente in un delicato atto di bilanciamento per molte istituzioni governative;

proteggere quante più vite possibili e allo stesso tempo tutelare l'economia che sostiene lo stile di vita a cui la maggior parte di noi si è abituata.

Senza un vaccino sembra che l'umanità si trovi tra l'incudine e il martello in cui la riapertura di tutti gli aspetti della società come li conoscevamo avrebbe portato a una seconda ondata accelerata, come sperimentato durante l'epidemia di influenza spagnola del XX secolo.

Gli investitori sono probabilmente consapevoli che gran parte dell'attuale lavoro infrastrutturale su larga scala intrapreso consiste

in progetti già presenti nel portafoglio ordini degli appaltatori, con molti che affermano che

poco è stato offerto in termini di nuovi contratti in questi tempi senza precedenti.

La grande sfida per gli OEM; riduzione dei nuovi contratti quindi meno lavoro, meno richiesta

Un aspetto positivo per alcuni produttori è stata la proposta legale della Commissione europea di

estendere i termini di transizione della fase V in fatto di emissioni dei motori a seguito della pandemia di coronavirus.

A ben guardare questa è un'arma a doppio taglio, tuttavia, poiché,

sebbene i produttori di macchine per il cantiere che hanno lottato con le loro catene di approvvigionamento per immettere i nuovi modelli Stage V sul mercato avranno ripercussioni sulla vendita, d'altra parte gli appaltatori non saranno così sotto pressione per acquistare nuove attrezzature più efficienti per vincere le offerte.

15 gli OEM quotati in calo del valore delle azioni

Durante il periodo di otto settimane considerato dal rapporto,

il valore dell'indice CEE per i produttori è diminuito del 3,79% con 15 OEM quotati in calo del valore delle azioni.

Il calo maggiore di valore di un OEM è stato quello della società finlandese

Metso, che produce apparecchiature principalmente per le industrie minerarie e degli aggregati. Metso è scesa di valore del 60,45% durante il periodo, passando da € 29,65 per azione a € 8,91 durante la notte il 1° luglio.

Questo calo azionario è seguito alla scorporo parziale di alcune attività di Metso, in cui la divisione mineraria della società si è combinata con la società tecnologica finlandese Outotec per diventare

Metso Outotec.

Calo significativo anche per il valore delle azioni anche la

giapponese Kobe Steel (-21,71%) e la francese Haulotte Group (-16,33%).

L'OEM con la migliore performance in termini di prezzo delle azioni è stata la società tedesca Wacker Neuson (+8,3%) seguita da vicino dal produttore sudcoreano Doosan Infracore (+7,34%).

Il produttore svedese di attrezzature

Epiroc è stata l'azienda con il terzo aumento più alto del prezzo delle azioni, con una crescita del 6,58%.

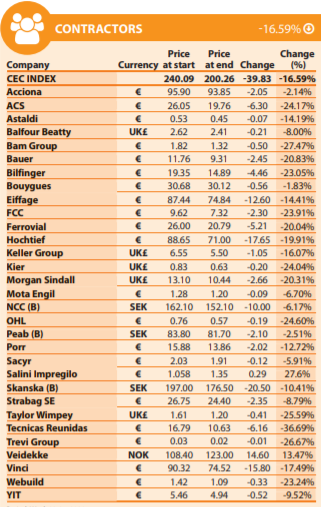

Appaltatori: la situazione peggiora ancora prima della ripresa

Durante il periodo di due mesi successivo all'aumento del 15,2% del dato dell'indice CEC registrato a maggio,

la fiducia degli investitori negli appaltatori è stata scossa poiché gli organi di governo adottano approcci diversi e ancora poco strutturati per proteggersi da un secondo focolaio di Covid-19.

Uno solo tra i Contractors quotati è cresciuto del valore delle azioni tra il 5 giugno e il 31 luglio

Tra la 23a e la 31a settimana il valore dell'indice CEC è diminuito tanto quanto è cresciuta a maggio,

scendendo del 16,59%. Un solo appaltatore di quelli presenti nell'indice è cresciuto del valore delle azioni tra il 5 giugno e il 31 luglio.

Naturalmente questa è una notizia preoccupante, ma molti esperti finanziari avevano suggerito che le cose sarebbero peggiorate prima di migliorare.

L'unico appaltatore a vedere un aumento del valore delle azioni è stata la società norvegese Veidekke, che è cresciuta del 13,47%: la società ha recentemente pubblicato i risultati finanziari per il secondo trimestre, annunciando un utile ante imposte di 47,5 milioni di € e un fatturato di 968 milioni di €.

Il CEO di Veidekke,

Jimmy Bengtsson, ha dichiarato: "Questo è stato un trimestre ricco di eventi per Veidekke. La produzione è stata mantenuta a livelli prossimi alla normalità nonostante le restrizioni imposte per prevenire la diffusione del COVID-19, abbiamo ottenuto ricavi e profitti più elevati rispetto allo scorso anno e abbiamo vinto nuovi appalti che non vediamo l'ora di iniziare nei mesi a venire".

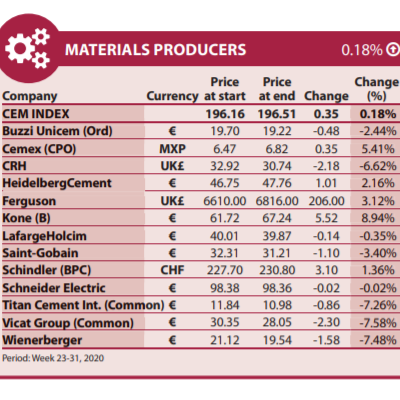

Per i produttori di materiali buone performance

Il dato dell'indice CEM per il periodo indicherebbe apparentemente che

l'industria dei materiali è l'unico segmento quotato, a conti fatti,

a rimanere positivo per tutto il periodo in corso.

L'industria dei materiali rimane positiva

Il dato CEM per il mese è un modesto 0,18% ma, in realtà, riflette

risultati piuttosto contrastanti per questo gruppo di società; dei produttori quotati, otto hanno perso il valore delle azioni mentre i restanti cinque sono aumentati.

Finnish Kone è stata la società più performante in termini di prezzo delle azioni (+ 8,94%). con al secondo posto la società messicana

Cemex, che ha fatto segnare un fortissimo rimbalzo dopo il calo del 45% del valore dell'azienda nel marzo 2020. Da notare anche la prestazione positiva dell'altro colosso di produzione del cemento

Heidelberg Cement, mentre si riscontra un risultato lievemente negativo per l'italiana

Buzzi Unicem.

[fonte dati: KHL Group, Barometro CE]