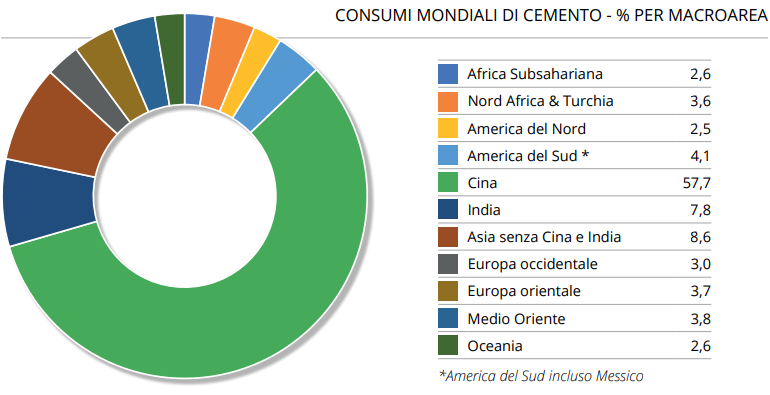

In crescita del 4,2%, i consumi mondiali di cemento arrivati, nel 2019, a 4,26 miliardi di tonnellate. Ancora una volta è il mercato cinese – il più grande del mondo – a trainare la crescita.

Nel 2019 il gigante asiatico ha consumato 2,46 miliardi di tonnellate (+7% rispetto al 2018) ovvero il 57,7% del totale dei consumi mondiali. In crescita anche l’India che con un aumento dei consumi del 2,8% conferma il proprio ruolo di secondo mercato di riferimento (con 330 milioni di tonnellate) in Asia e nel mondo intero.

Bene l’andamento del mercato nordamericano (+2,2%) con gli

Stati Uniti (+2,5%) a fare da traino con 99,4 milioni di tonnellate e il Canada in leggera frenata (-1,1%).

In

contrazione il mercato sudamericano, condizionato dalle performance di Messico (-8,5%) e Argentina (-6,0%) mentre è ancora in espansione il principale mercato dell’area, il Brasile (+4,0%), che ha superato la soglia di 55 milioni di tonnellate di cemento consumate.

Valori in aumento in Europa occidentale (+1,8%) dove si distingue il buon andamento della Spagna (+9,0%) e la sostanziale tenuta della Germania (+0,9%) che con 27,4 milioni di tonnellate conferma il ruolo di più importante mercato di riferimento dell’area.

Ancora in

frenata i consumi del Nordafrica e della Turchia; quest'ultima, in forte contrazione (-25%) ha raggiunto la quota 50,9 milioni di tonnellate, perdendo il primato di maggior consumatore di cemento dell'area a vantaggio dell'Egitto che nel 2019 ha registrato una crescita dell'1% attestandosi a 52 milioni di tonnellate di cemento consumate. In

espansione il mercato dell’area sub-sahariana (+3,0%) con le principali nazioni di riferimento tutte in crescita: Nigeria (+3,0%), Kenya (+6,0%) e Senegal (+1,0%).

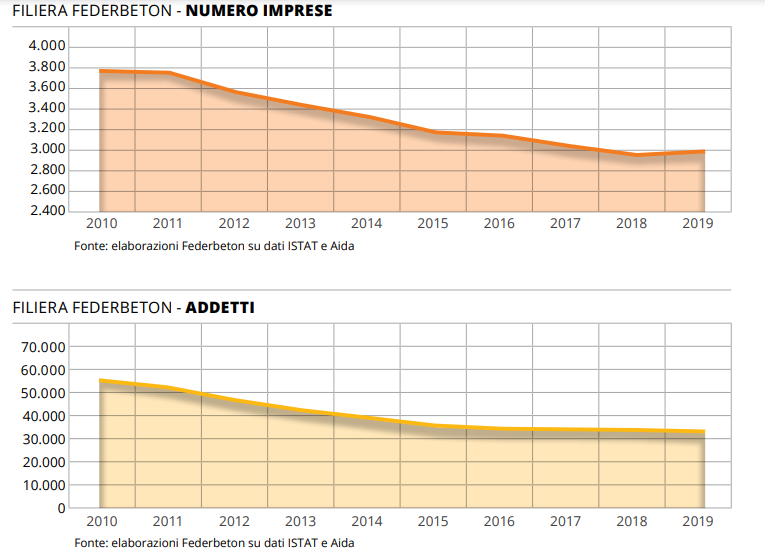

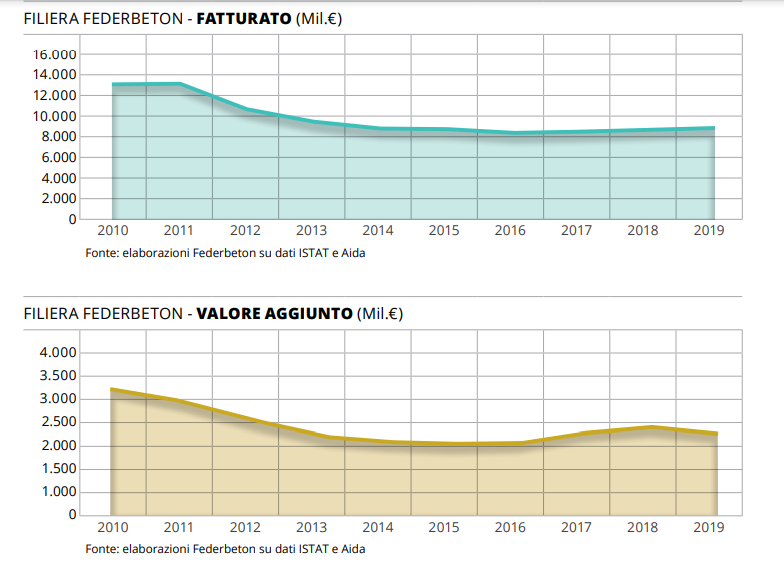

In Italia, Nel 2019 le imprese della filiera del cemento e del calcestruzzo – in un contesto di complessiva decelerazione dell’economia italiana – hanno

mostrato valori economici in sostanziale crescita, rafforzando quella tendenza che già nel 2018 era stata riscontrata.

Trattasi beninteso di valori ancora lontani (mediamente il 25%) da quelli registrati nel 2010, ma indicativi di un recupero che era in via di rafforzamento, prima dell’arrivo della pandemia.

L’analisi dei dati mostra un’espansione del fatturato dell’1,8% a livello di filiera con una crescita anche del numero di imprese (+1,2%). In calo invece il valore aggiunto (-6,3%) e il numero complessivo di addetti (-1,9%), che si attesta di poco sotto le 34 mila unità. In espansione l’interscambio con l’estero sia in entrata (+6,7%) sia in uscita (+4,6%).

Le previsioni per l’anno in corso dipendono inevitabilmente dell’evoluzione dell’epidemia da Covid-19. Dalla fine di febbraio 2020, infatti, il precipitare dell’emergenza sanitaria ha determinato un forte impatto negativo sull’economia del Paese interessando duramente il comparto delle costruzioni e quindi anche la filiera del cemento e del calcestruzzo colpita dalla chiusura obbligatoria degli impianti produttivi.

I tempi e l’intensità della ripresa dipenderanno da svariati fattori la cui dinamica è ardua da prefigurare. In tali condizioni di elevata incertezza risulta pertanto

complicato e arbitrario formulare previsioni che necessariamente diventano di scenario.

Sulla base di informazioni relative alle prime settimane successive alla fine del lockdown delle attività economiche è presumibile prefigurare un rimbalzo dei livelli di attività delle imprese della filiera la cui durata e intensità sono impossibili da determinare.

Tutto ciò considerato, al netto di ulteriori ricadute emergenziali, il recupero non sarà completo e il 2020 potrebbe registrare una contrazione dei livelli di attività compresa nel range tra -6% e -12% rispetto al 2019.

E la produzione ed il consumo di cemento e calcestruzzo in Italia?

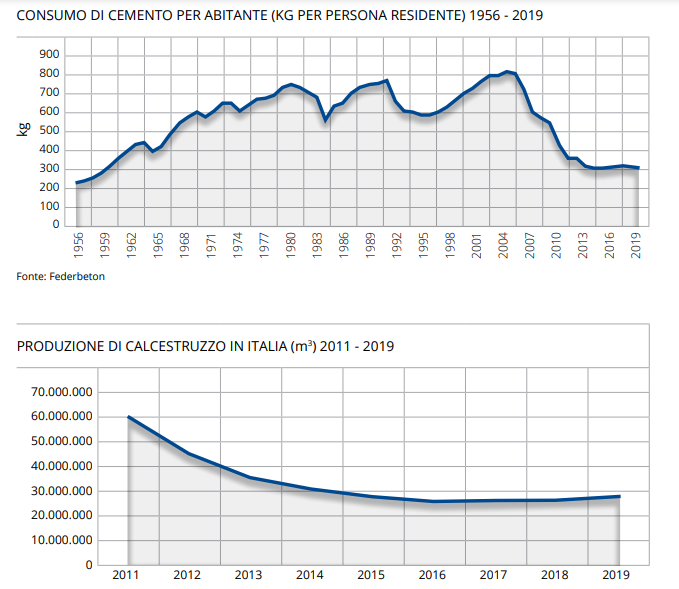

Nel 2019 la produzione di cemento in Italia è stata di 19,2 milioni di tonnellate, in leggera flessione (-0,4%) su base annuale, ma sostanzialmente in linea con quanto prodotto nei due anni precedenti.

Diversi gli andamenti produttivi sull’intero territorio nazionale;

in crescita dell'11,4% la produzione di cemento nell’area settentrionale, mentre il Centro (con inclusa la Sardegna) e soprattutto il Mezzogiorno registrano diminuzioni rispettivamente del 3,7% e del 15,4%.

Produzione in

crescita per il calcestruzzo preconfezionato che nel 2019 ha registrato un

incremento del 5,1% rispetto al 2018 raggiungendo la quota di 28,42 milioni di m3.

Le modalità di distribuzione relative al trasporto di cemento confermano la crescita, anche nel 2019, del

prodotto sfuso arrivato a rappresentare ormai l’84,8% dell’intera produzione di cemento incluse le esportazioni. Dopo un biennio di leggera ripresa, nel 2019 si è verificata una flessione dei consumi nazionali arrivati a quota 18,68 milioni di tonnellate con una diminuzione pari a -1,6% rispetto al 2018 determinando un livello di consumo medio pro-capite pari a 310 kg (era 314 nel 2018).

La ripartizione della produzione di cemento e calcestruzzo

Nel 2019 la ripartizione qualitativa della produzione di cemento e calcestruzzo ha ricalcato sostanzialmente lo schema degli anni precedenti. Il cemento Portland (CEM I) e il Portland di miscela (CEM II) rimangono – con l’86% di quota – le principali tipologie di cemento prodotto (87% nel 2018).

In lieve calo la quota di produzione dei cementi di altoforno ferma nel 2019 all’1,6% rispetto all’1,7% del 2018;

in crescita invece i cementi pozzolanici arrivati a rappresentare il 12% della produzione. Il cemento Portland di miscela rimane la tipologia di cemento maggiormente prodotta in Italia.

L’analisi della distribuzione della produzione di cemento per classi di resistenza conferma anche per il 2019 la

prevalenza di cementi ad alta e altissima resistenza con una quota pari al 69,1% (in crescita rispetto al 61,2% del 2018).

La ripartizione della produzione di calcestruzzo, sia in termini di classi di resistenza sia di classi di esposizione, evidenziava per il 2018 una concentrazione all’interno di un intervallo ristretto:

quasi il 60% dei calcestruzzi prodotti era compreso fra la classe di resistenza C25/30 e la classe C30/37.

Nel 2019 tale concentrazione, ancor più evidente nella distribuzione dei prodotti per classi di esposizione ambientale,

si è accentuata: quasi due terzi dei calcestruzzi sono stati prodotti con una classe di resistenza compresa tra C25/30 e C30/37, e

oltre il 60% con classi di esposizione XC1 e XC2.

Ancora una volta ciò rappresenta il segnale della persistenza di una mancata qualificazione della domanda, ovvero di

capitolati d'appalto in cui le opere in calcestruzzo sono prescritte in modo non corretto, cioè senza tenere conto, ad esempio, delle condizioni ambientali di utilizzo e del tipo di applicazione.

Il calcestruzzo è un prodotto innovativo e tecnologico e per ottenere le migliori performance va prescritto correttamente e

questa distanza tra la fase di prescrizione delle opere e quelle della costruzione e dell'utilizzo non semplifica il procedimento costruttivo e può costare molto, in termini di manutenzione, all'intera comunità.

Come e dove sono destinati cemento e calcestruzzo?

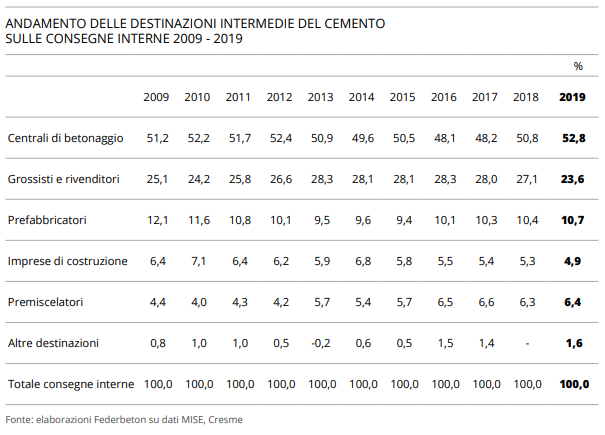

La distribuzione per canale di sbocco della produzione di cemento ricalca sostanzialmente quanto già mostrato negli scorsi anni.

L’incidenza del calcestruzzo preconfezionato – ad oggi ancora la principale destinazione della produzione di cemento –

cresce leggermente passando dal 46,6% al 47,7% così come la prefabbricazione in calcestruzzo (dal 9,5% al 9,7%), e le rivendite di materiali edili (dall’11,3% all’11,4%).

Invariato il peso della premiscelazione (5,8%). e delle imprese di costruzione (dal 4,8% al 4,9%).

In

diminuzione la quota di produzione di cemento verso le imprese di costruzione (dal 4,8% al 4,4%) e quella versol’estero passata in un anno dal 10,3% al 9,8% con le consegne interne che rappresentano il 90,2% della produzione, in flessione rispetto al dato del 2018 (91,6%).

I mercati di destinazione del calcestruzzo preconfezionato hanno registrato alcune variazioni rispetto al 2018.

Cresce la quota riservata al comparto delle opere pubbliche (40%) mentre diminuisce quella destinata al mercato residenziale (23%). Sostanzialmente stabile il non residenziale privato (37%).