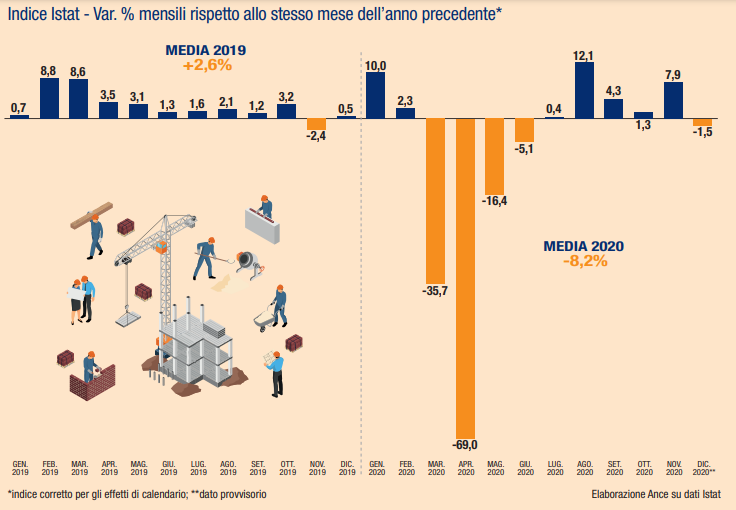

Il

Pil in Italia, così come nel resto del mondo, ha subito importanti e

drastiche conseguenze dovute alla pandemia, che hanno portato alla sospensione delle attività di interi settori produttivi.

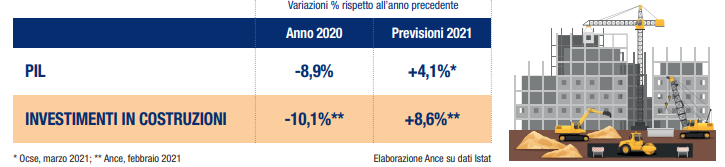

Nel 2021 è previsto un aumento del Pil del +4,1%

L’Istat stima per il 2020 un

calo tendenziale del Pil -8,9% segnando il peggior risultato dal dopoguerra. Tutte le previsioni economiche già per il 2021 annunciano un

timido rimbalzo nella creazione di ricchezza. L’Ocse prevede per il 2021 un aumento del Pil del +4,1% rispetto all’anno precedente.

PIL 2020 Italia e previsioni per il Pil 2021

Tuttavia, sull’intensità di tale aumento pesa un'elevata incertezza, che sconta l’evoluzione della pandemia in atto, la tempistica dei vaccini e le inevitabili ripercussioni sui comportamenti delle famiglie e delle imprese.

Investimenti nelle costruzioni

Per il

settore delle costruzioni, la pandemia ha interrotto bruscamente i primi segnali di inversione di tendenza osservati nel 2019 e nei primi mesi del 2020, dopo una lunga e pesante crisi che ha ridotto gli investimenti in costruzioni di oltre un terzo.

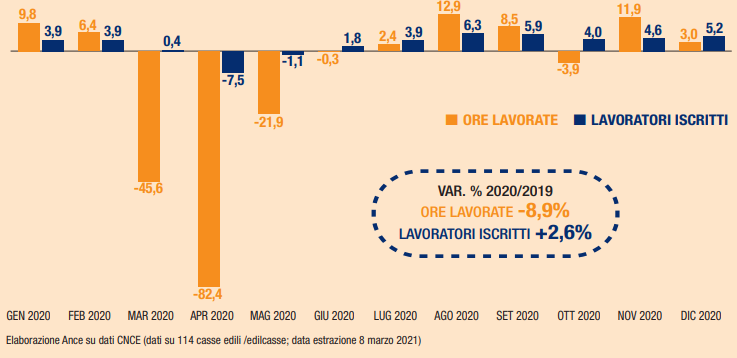

Il 2020 segna una flessione dell’8,9% delle ore lavorate rispetto al 2019 e una crescita del 2,6% dei lavoratori iscritti, sintesi di un inizio anno molto positivo, seguito dai crolli dei mesi neri del lockdown, mitigati poi da un graduale migliorame

Le stime Ance per il 2020 sono di una significativa contrazione del

-10,1% degli investimenti in costruzioni mutuata da cali generalizzati in tutti i singoli comparti.

La nuove edilizia residenziale e il non residenziale privato registrano flessioni pari, rispettivamente, al -12,5% e al -13,5%. In calo del 9,8% anche il comparto del recupero abitativo, l’unico che in questi anni di crisi aveva sostenuto il mercato.

Per il comparto delle

opere pubbliche si stima un calo meno intenso rispetto alla media (-2,5%), sebbene tale risultato mostri un forte rallentamento rispetto alle prospettive di inizio anno 2020.

Per l’anno in corso è previsto un rimbalzo del +8,6% trainato principalmente dal comparto del recupero abitativo (+14%) e

da una graduale ripresa dell’attività sia nel comparto non residenziale privato (+5%) sia in quello pubblico (+7,7%).

Tale recupero, tuttavia, appare fortemente minacciato dalla

cronica incapacità del sistema italiano di spendere le risorse disponibili e accelerare l’apertura di cantieri per la messa in sicurezza del Paese e per lo sviluppo di reti e città

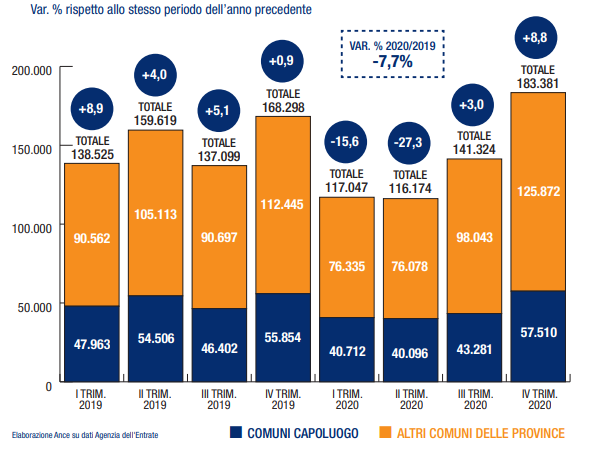

Mercato immobiliare residenziale

Lo scorso anno si è concluso confermando la

buona resilienza del mercato immobiliare residenziale, in un contesto economico fortemente danneggiato dall’epidemia sanitaria.

Compravendite di unità immobiliari ad uso abitativo in Italia, andamento dati 2019 - 2020

Gli ultimi dati dell’Agenzia delle Entrate riferiti al quarto trimestre del 2020 danno evidenza di una tendenza positiva che si conferma e si rafforza dopo i forti cali registrati nei mesi del lockdown primaverile.

Il numero di abitazioni compravendute, registra, infatti, un ulteriore aumento del +8,8% rispetto al quarto trimestre 2019, dopo il +3% del terzo trimestre.

Tale risultato riflette andament

i diversamente distribuiti tra Comuni capoluoghi e non capoluoghi: per i primi si osserva un cambio di segno positivo +2,9%; di contro, per i comuni minori la crescita raggiunge un +11,8% a conferma di una dinamica positiva in atto dalla seconda metà del 2020.

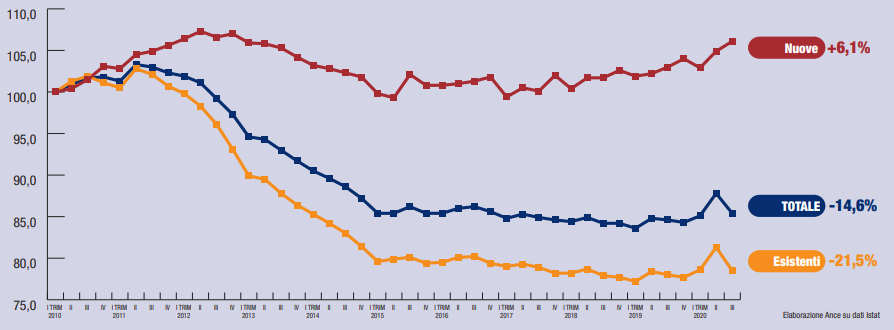

Prezzi delle abitazioni dal 2010 in Italia

Con riferimento alle otto principali città italiane per popolazione, sebbene nel complesso risultino positive (+0,2% nel confronto con il quarto trimestre 2019), tuttavia solo due realtà registrano un aumento del numero di abitazioni compravendute:

Roma +7,9% e Genova +8,4%. Palermo, Napoli e Torino si mantengono sugli stessi livelli del quarto trimestre dello scorso anno, per le restanti città come

Milano, Bologna e Firenze, le transazioni di abitazioni continuano a restituire variazioni negative anche se con valori più attenuati.

Complessivamente nel 2020 il numero di abitazioni compravendute in Italia s

ubisce un calo tendenziale del -7,7%.

Lavori Pubblici e infrastrutture

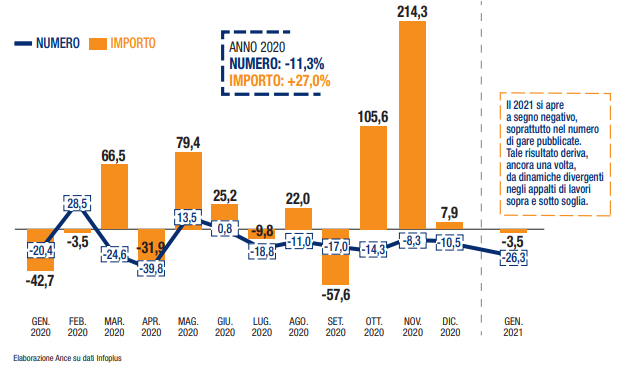

L’apertura del 2021 risulta caratterizzata da una

tendenza negativa, soprattutto nel numero di gare pubblicate. Occorrerà, ovviamente, attendere i prossimi mesi per comprendere il reale trend che emergerà per l’anno da poco iniziato.

Bandi di gara per lavori pubblici in Italia nel 2020, tendenza 2021

Il mese di gennaio 2021, con 1.200 bandi di gara per lavori pubblici per un importo corrispondente di oltre 1,3mld, registra una flessione del 26,3% del numero di pubblicazioni e un calo più contenuto in valore del 3,5% rispetto a gennaio 2020.

La contrazione continua a interessare le procedure sotto soglia, in calo di quasi il 30%; mentre aumenti caratterizzano le gare di importo superiore ai 5 milioni di euro.

Nel primo mese dell’anno in corso

non risultano gare di lavori superiori ai 50mln, ma sono presenti alcuni interventi rilevanti suddivisi in lotti

promossi da Anas (accordo quadro in 4 lotti per 100 milioni per lavori di costruzione di condutture, linee di comunicazione e linee elettriche…)

e da Roma Capitale (accordo quadro in 12 lotti per 160 milioni relativo alla manutenzione ordinaria ed il pronto intervento manutentivo a carico delle strade della cosiddetta “Grande viabilità”).

Per RFI si rilevano, infine, le

due gare ad importo più elevato: collegamento ferroviario aeroporto di Genova - ferrovia - nuove fermate di Erzelli / aeroporto e di Cornigliano (19,8 milioni di euro) e interventi impiantistici sul nodo di Firenze (16,2 milioni).

Spesa in conto capitale

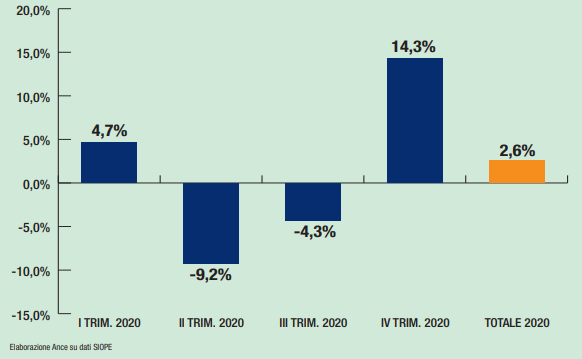

I dati della Ragioneria dello Stato (Siope)

sulla spesa in conto capitale dei comuni, nel 2020, registrano un

incremento del 2,6% rispetto all’anno precedente.

Un risultato che è frutto del

forte recupero registrato nell’ultimo trimestre dell’anno (+14,3%), legato soprattutto alla gestione dell’emergenza epidemiologica (es. acquisto mezzi di trasporto stradale, impianti, interventi per l’adeguamento degli spazi scolastici e degli uffici comunali alle misure anticontagio).

I dati della Ragioneria dello Stato (Siope) sulla spesa in conto capitale dei comuni, nel 2020, registrano un incremento del 2,6% rispetto all’anno precedente

Concentrando l’attenzione sulle componenti della spesa relative ad investimenti infrastrutturali,

il risultato del 2020 risulta in linea con quello dell’anno precedente (+0,3%, pari a 28,5 milioni aggiuntivi).

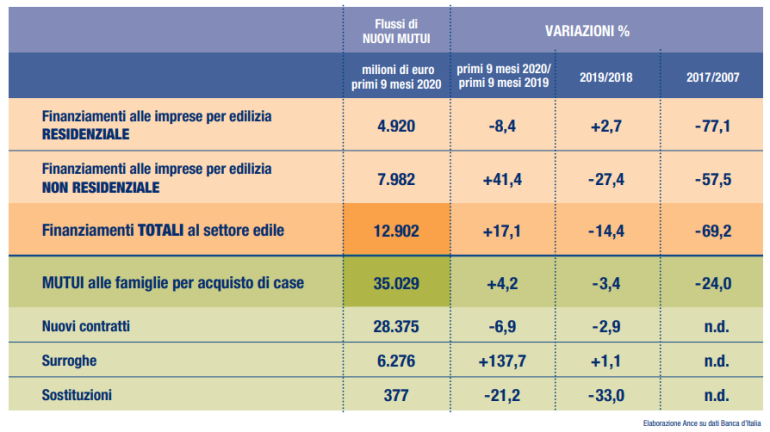

Il credito

I dati di Bankitalia sui

prestiti alle imprese di costruzioni relativi ai primi 9 mesi del 2020 mostrano variazioni ancora negative per i finanziamenti per investimenti residenziali, -8,4% rispetto ai primi 9 mesi 2019.

Per i finanziamenti in edilizia non residenziale, invece, dopo un 2019 fortemente negativo (-27,4%), nei primi 9 mesi del 2020 i dati mostrano un incremento di erogazioni del 41,4% dovuto all’aumento registrato tra marzo e settembre 2020. La rilevazione di Bankitalia risente, come riportato nell’ultimo Bollettino Economico, dell’ondata di finanziamenti erogati grazie alle misure introdotte dal Temporary Framework che hanno permesso al FdG per le PMI di operare con maggiore flessibilità.

Anche le erogazioni di

mutui alle famiglie per l’acquisto di case mostrano un dato positivo, +4,2% nei primi 9 mesi, sebbene una quota importante sia rappresentata da surroghe e sostituzioni di mutui. Al netto di tali tipologie di finanziamento, i

“nuovi mutui” per le famiglie diminuiscono, nei primi 9 mesi 2020, del 6,9%.

[Fonte ANCE]

[Fonte ANCE]