Nell’anno da poco trascorso tutti gli indicatori economici del settore registrano il segno più. Crescono le opere pubbliche e gli occupati. Tutti i dati dell’Osservatorio congiunturale Ance 2022

Il

2021, per le costruzioni, rimarrà un

anno da ricordare. Nei dodici mesi da poco trascorsi infatti

tutti i principali indicatori economici hanno chiuso con il segno più. Più investimenti (16,4%), più produzione (24,3%), più occupazione (11,8%), più ore lavorate (26,7%). Una crescita che ha

interessato tutti i comparti: opere pubbliche, edilizia residenziale, manutenzione straordinaria.

È questo il quadro che

>>ANCE<<, l’associazione nazionale dei costruttori edili, ha restituito solo pochi giorni fa presentando l’

Osservatorio congiunturale 2022.

Le fasi di costruzione dell’ospedale Galeazzi a Milano-Rho (foto, Binini Partners)

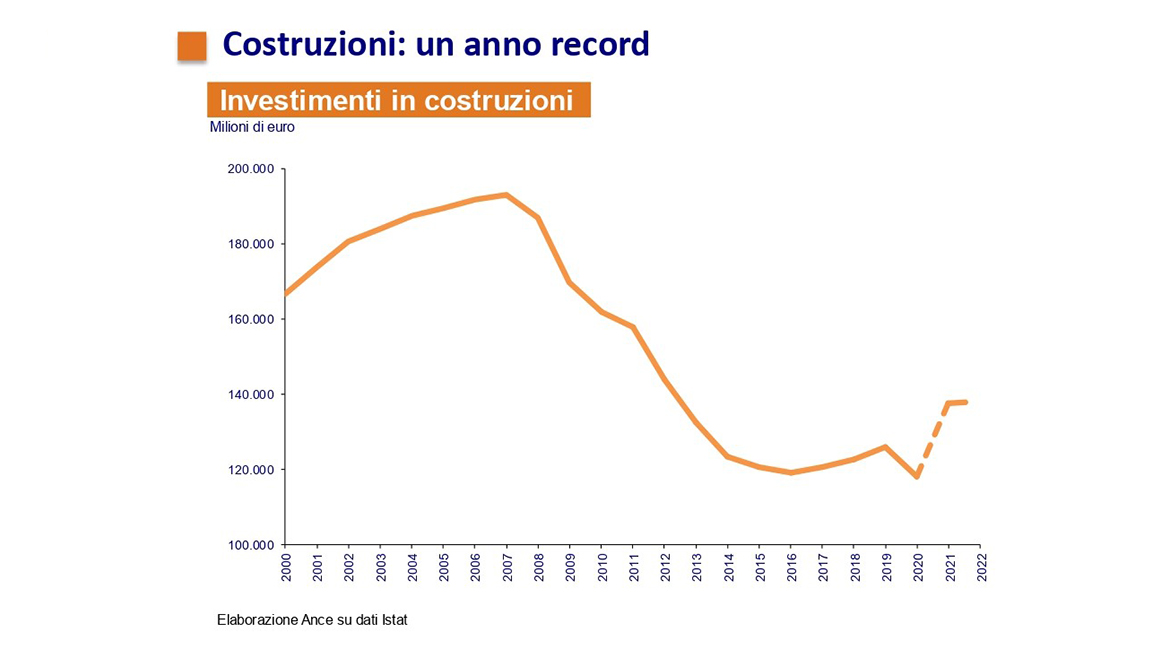

Si tratta di una crescita importante, che

non si registrava da numerosi anni e che - si legge nella nota diffusa da via Guattani - “non costituisce solo un mero rimbalzo statistico a seguito dello shock pandemico: il confronto con il 2019, anno pre-pandemico, rimane, infatti, comunque positivo (+9,1%), a conferma che le costruzioni si sono avviate

verso una graduale ripresa”.

Investimenti in costruzioni 2000-2022 (elaborazione Ance su dati Istat)

Opere pubbliche: +15%

Secondo i dati dell’associazione costruttori, l’incremento del 2021 sull’anno precedente del comparto delle opere pubbliche è stato consistente:

+15%. Un andamento che è anche l’esito del

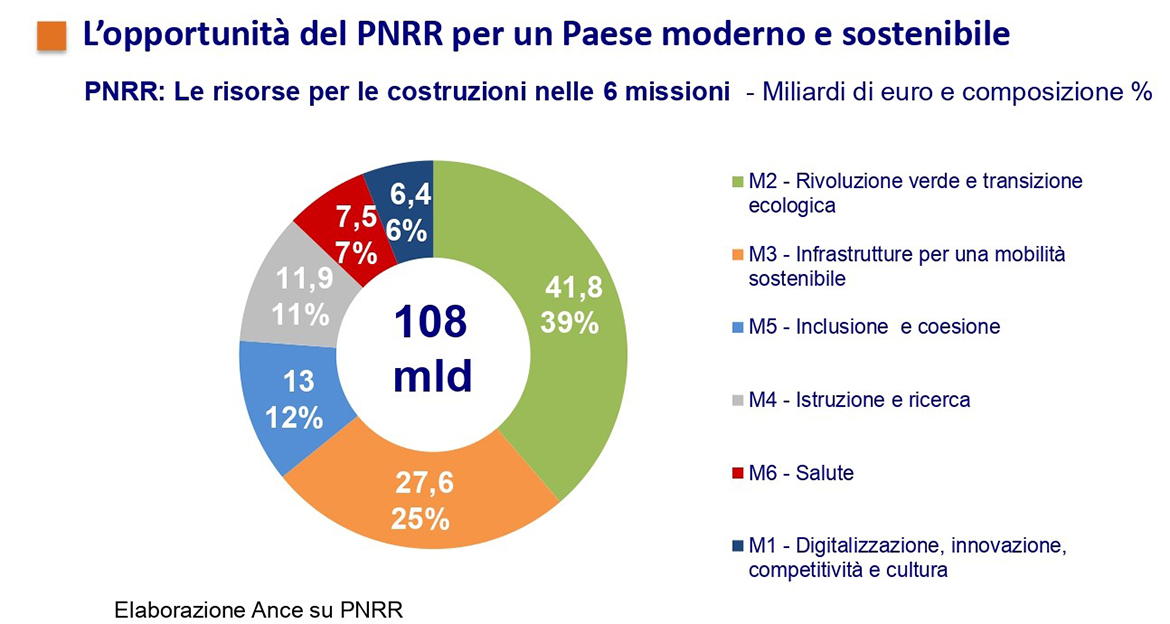

primo effetto del Pnrr. Nel processo di sviluppo e di ammodernamento del Paese, il Piano nazionale attribuisce infatti un

ruolo centrale al settore delle costruzioni: poco meno della

metà delle risorse disponibili riguarda, infatti, interventi di interesse per l’edilizia (108 miliardi sui 222 previsti).

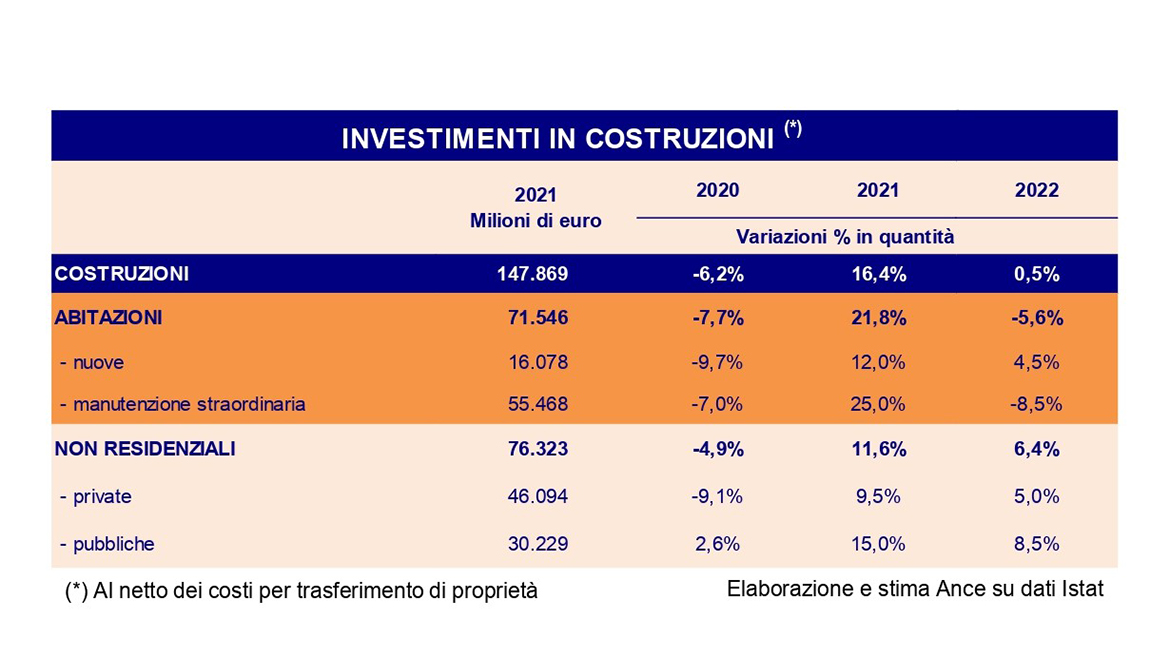

Investimenti in costruzioni 2021 (valori assoluti) e 2020-2022 (valori in %). (elaborazione e stima Ance su dati Istat)

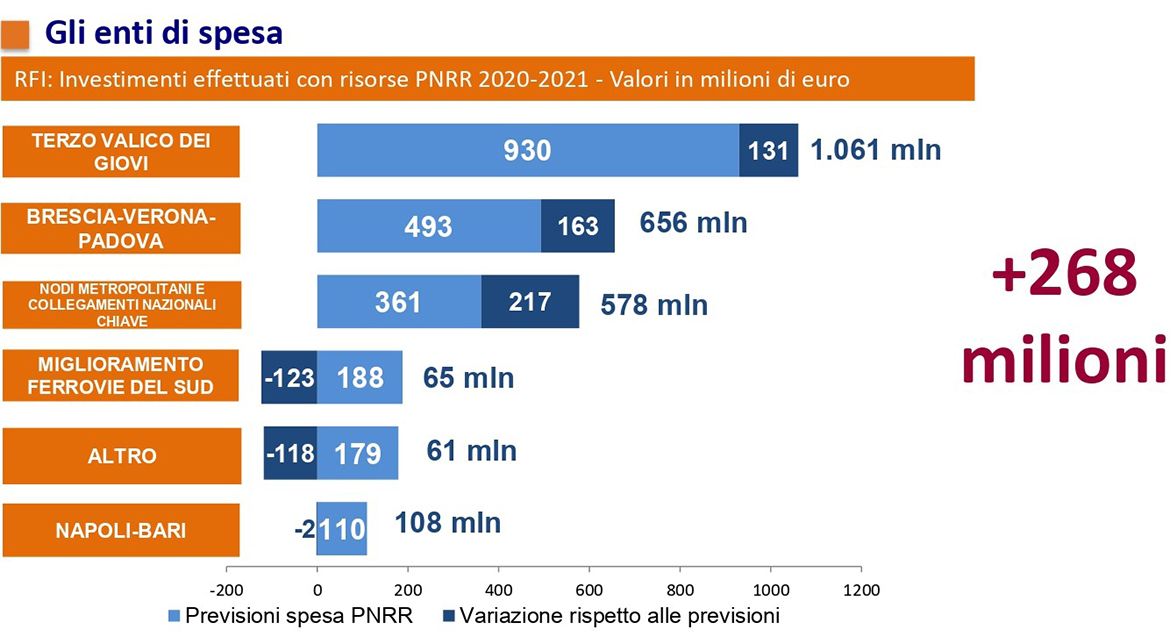

Una parte di tali risorse,

42,9 miliardi, si concentra su investimenti già in essere o nel rifinanziamento di linee di finanziamento già esistenti, tra le quali alcuni programmi di spesa destinati agli enti territoriali, come i

programmi di investimento dei comuni e gli interventi di edilizia scolastica, nonché alcuni

cantieri ferroviari in corso come l’Alta velocità-alta capacità Napoli-Bari, il Terzo valico di Genova e l’Alta velocità-alta capacità Brescia-Verona-Padova.

Gli investimenti di RFI con risorse del PNRR 2020-2021 (fonte Ance)

Cresce la spesa degli enti locali

Sempre nel comparto delle opere pubbliche, l’anno scorso

è proseguita la crescita iniziata nel 2019 (+9,5%) e confermata nel 2020 (+2,6%), sebbene su livelli molto più contenuti a causa della crisi pandemica.

Nel 2021 gli

investimenti in opere pubbliche sono stati 27.827 milioni di euro, con un incremento del 15% rispetto all’anno precedente.

Conferme sul trend di crescita degli investimenti della pubblica amministrazione arrivano anche dai

pagamenti degli enti locali: i dati Siope della ragioneria dello stato sulla spesa in conto capitale dei Comuni nel 2021, registrano

un incremento del 15,7% rispetto all’anno precedente.

Le componenti sulle quali si concentra la parte più rilevante di spesa risultano essere gli

immobili pubblici, tra i quali in particolare quelli scolastici, e le

infrastrutture stradali seguite dalle quelle sportive e dalle opere di sistemazione del suolo.

I fondi del Pnrr

Gli

enti locali insieme alle regioni ricoprono un ruolo prioritario nella realizzazione del Piano nazionale: dei 108 miliardi destinati all’edilizia, circa 49 (il 45%), vede la

gestione o il coinvolgimento diretto degli enti territoriali.

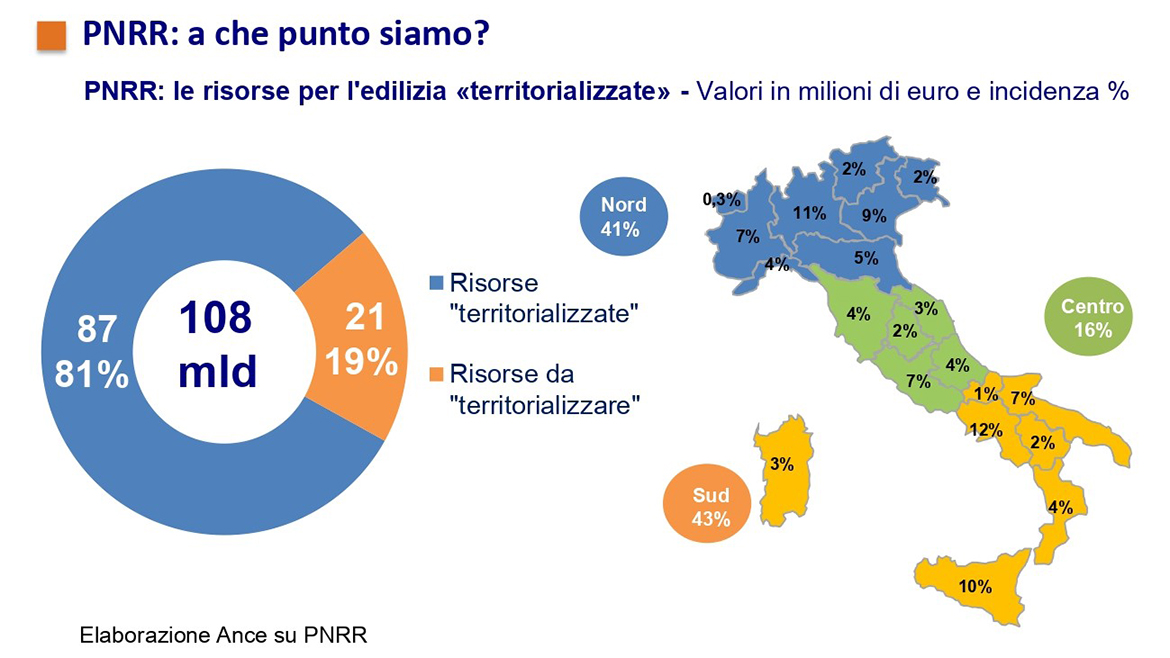

Secondo il Centro studi di Ance, il Pnrr ha raggiunto un

apprezzabile avanzamento nella fase di programmazione e riparto dei fondi ai territori. Dei 108 miliardi di euro destinati ad interventi di interesse del settore delle costruzioni,

87,3 miliardi (l’81%), risultano «territorializzati», ovvero per tali finanziamenti è possibile individuare i territori nei quali le risorse europee produrranno effetti in termini di investimenti realizzati.

Le risorse del PNRR nelle 6 Missioni (fonte Ance)

PNRR: la suddivisione territoriale delle risorse (fonte Ance)

“Tuttavia - si legge nel documento - emergono con forza

alcune criticità, che rischiano di rallentare la realizzazione di questi investimenti: il

“caro materiali”, la scarsità di manodopera e di figure professionali necessarie per realizzare le opere stesse e le incertezze sulla reale capacità di

accelerare le fasi autorizzative e i tempi di cantierizzazione”.

La stima per il 2022

Per quanto riguarda l’

andamento degli investimenti in opere pubbliche, per l’anno appena iniziato Ance

stima una crescita meno forte, ma comunque interessante:

+8,5%. Tale aumento è spiegato principalmente dalle aspettative di utilizzo delle risorse del Piano nazionale ripresa e resilienza.

Per il 2022 infatti si attende un

consolidamento della fase attuativa del Piano, soprattutto nella parte di competenza degli enti territoriali, che vede la

realizzazione di opere medio piccole diffuse sul territorio, inserite in programmi di spesa già esistenti (messa in sicurezza del territorio e degli edifici, edilizia scolastica, rigenerazione urbana) e la

prosecuzione dei lavori su alcune tratte ferroviarie in fase di realizzazione.

Il cantiere dello stabilimento Vimar (foto Stefano Anzini)

Crescono gli occupati

La ripresa dei livelli produttivi nel settore ha

positivamente influenzato anche l’occupazione.

Nei primi undici mesi del 2021, secondo il monitoraggio della Commissione nazionale casse edili, su 114 casse edili-edilcasse, il

numero di ore lavorate è cresciuto del 26,7% rispetto allo stesso periodo del 2020, mentre i

lavoratori iscritti sono aumentati dell’11,8% nello stesso periodo.

Il miglioramento nel mercato del lavoro è confermato anche dai dati Istat sulle forze di lavoro che evidenziano, nei primi nove mesi del 2021, un

aumento degli occupati nelle costruzioni (dipendenti e indipendenti)

del 7,2% nel confronto con lo stesso periodo del 2020. Tale recupero è tuttavia

lontano dal compensare la consistente caduta dei livelli occupazionali accumulata in 10 anni di grave crisi settoriale, che ammonta a oltre 600mila posti di lavoro persi nelle costruzioni.

Mancano installatori ed elettricisti

Nell’anno da poco passato, accanto a una ripresa dell’occupazione, è emerso anche un ulteriore fenomeno, generalizzato a tutti i settori economici, ma particolarmente intenso nelle costruzioni, ovvero la

carenza di manodopera specializzata.

Tale gap tra domanda e offerta, in questo contesto di crescita,

rischia seriamente di frenare la ripresa economica. Secondo la banca dati di Unioncamere, nelle costruzioni

ben il 40% dei profili richiesti è di difficile reperimento; prima della pandemia (2019) lo stesso rapporto era del 28%.

Per alcune figure professionali, inoltre, la difficoltà di reperimento è molto più elevata della media, ad esempio gli

installatori di impianti di isolamento e insonorizzazione (57,2%) e i

tecnici ed elettricisti per le costruzioni civili (circa il 55%).

Radiografia di un settore

Secondo i dati diffusi dall’Istat,

nel 2019, le imprese erano 487mila, l’11,1% dell’offerta produttiva dell’intero sistema industriale e dei servizi.

Guardando la dimensione media, confrontando cioè la numerosità di imprese e addetti per i singoli settori, emerge per le costruzioni un dato di

2,7 addetti ad impresa; in altri termini, si tratta di realtà, in media, di dimensioni piuttosto ridotte.

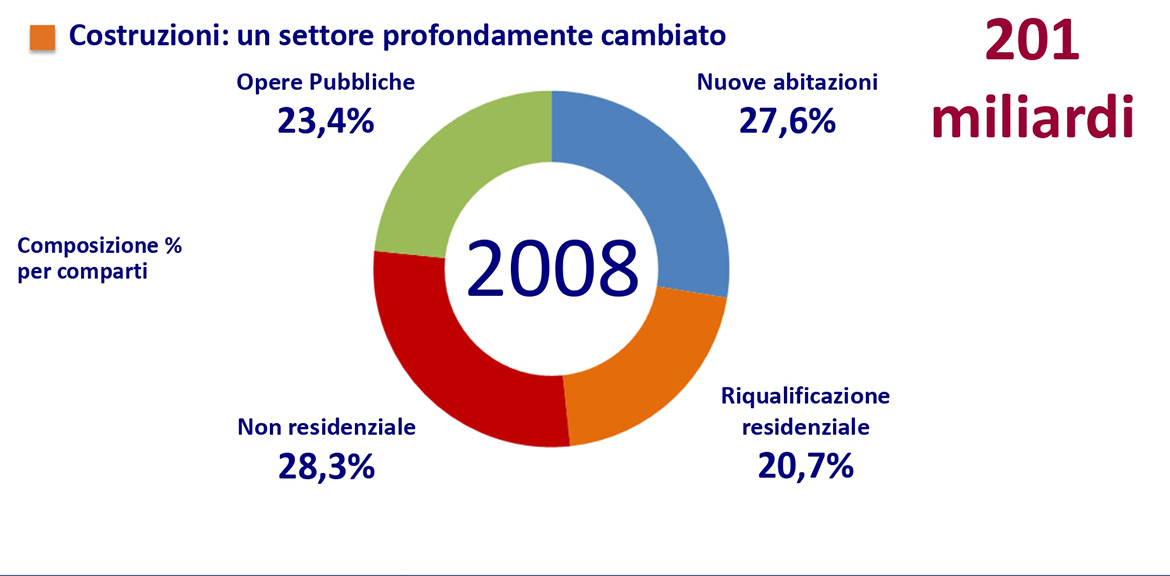

Comparti delle costruzioni nel 2008 (fonte Ance)

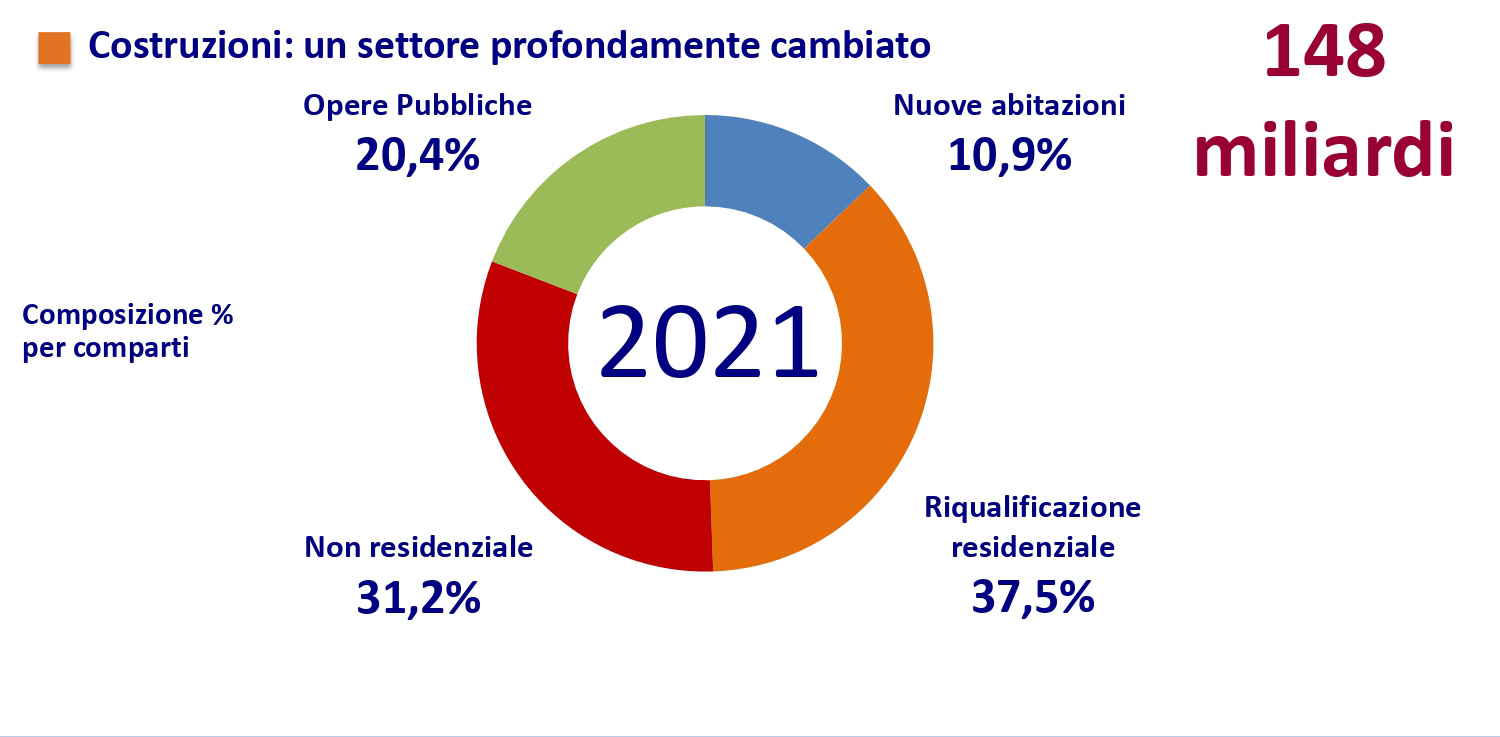

Comparti delle costruzioni nel 2021 (fonte Ance)

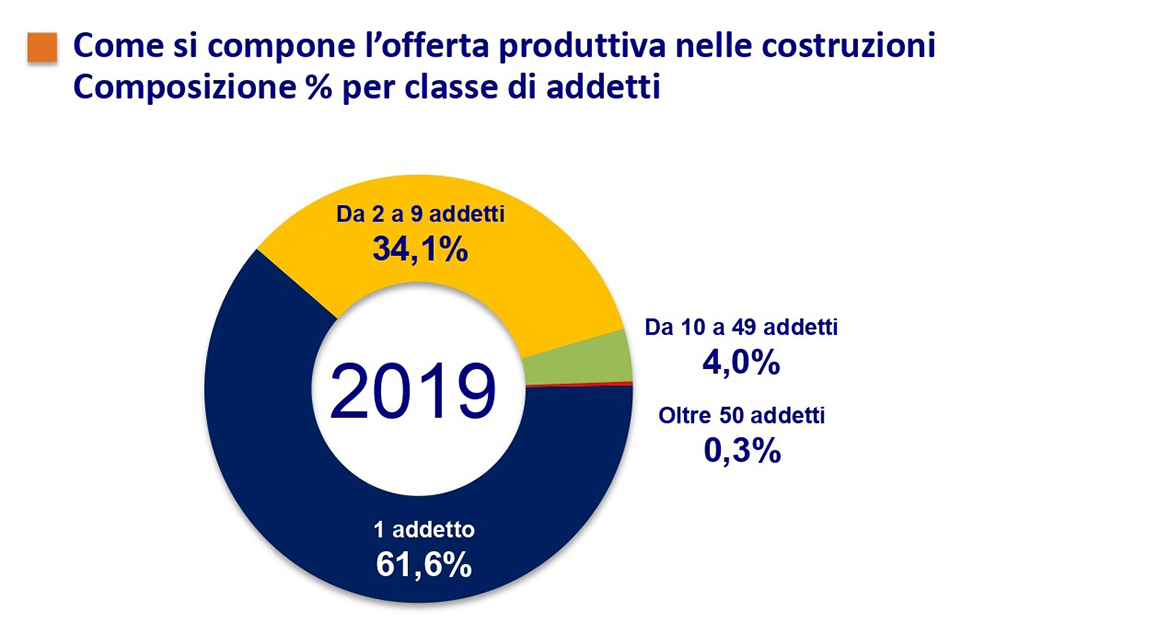

Osservando la disarticolazione delle imprese per classi di addetti, si comprende con maggior chiarezza il senso di una dimensione media così ridotta: oltre il

60% dell’offerta produttiva settoriale, ovvero circa 300mila imprese, è infatti costituito

da realtà con solo un addetto.

Un’altra quota importante, pari al 34,1%, ricade nella fascia 2-9 addetti.

L’offerta produttiva delle costruzioni al 2008; composizione % per classe di addetti (fonte Ance)

L’offerta produttiva delle costruzioni al 2019; composizione % per classe di addetti (fonte Ance)

Guardando all’attività prevalente, sulla base dei codici Ateco che riguardano le costruzioni, si evidenzia che i

tre quarti delle imprese operanti nel settore (circa 370mila)

si occupano di lavori specializzati e, in particolare, afferenti al completamento e finitura di edifici (209mila imprese) e all’installazione di impianti elettrici e idraulici (circa 140mila realtà). Il comparto della

costruzione di edifici raggruppa circa 111mila imprese (22,8%), mentre di ingegneria civile se ne occupano in via prevalente circa 6.600 (1,4%).

L’offerta produttiva delle costruzioni al 2019; composizione % per classe di fatturato (fonte Ance)

Dall’inizio della crisi, l’Ance stima che al 2019 siano scomparse dal mercato circa

143mila imprese di costruzioni (-22,6%).

“Le diverse dinamiche intercorse in 11 anni per piccole, medie e grandi imprese hanno modificato significativamente l’immagine dell’offerta produttiva settoriale – si legge nel documento -

accentuando la frammentazione o ancor meglio l’atomizzazione del tessuto imprenditoriale delle costruzioni”.

Le nuove frontiere delle imprese italiane

Ma di fronte a questa spinta agli investimenti praticamente in tutti i comparti, il profilo delle imprese di costruzione italiane

è adatto a sostenere questa nuova sfida? Rispetto ai temi della digitalizzazione e della sostenibilità ambientale, gli imprenditori italiani si stanno organizzando?

Il documento dell’Osservatorio congiunturale 2022 di Ance offre l’occasione per capirne di più e per indicare le nuove strade da percorrere.

Imprese e digitalizzazione

In base a una recente indagine svolta dall’associazione nazionale dei costruttori, le imprese edili

credono nella digitalizzazione e la considerano una priorità di cui tenere conto.

Il

60% degli intervistati si ritiene soddisfatto del proprio livello di digitalizzazione, per lo più messo in pratica con software per la contabilità e l’archiviazione documentale. Da questi dati è possibile capire che un primo step di digitalizzazione, è già a regime seppure consolidato a livello di singolo utente.

Un esempio di dumper a guida autonoma

Manca però una visione comune, a causa di azioni deboli o assenti di alcuni player. A mancare è il funzionamento degli strumenti digitali in maniera sistemica. La filiera delle costruzioni

ha ancora dei gap da colmare per permettere un flusso di dati continuo lungo il ciclo di vita del progetto.

Il 45% degli intervistati ha affermato che il

BIM è uno strumento utile, ma solo l’8% lo ha adottato come processo. Questo dimostra che uno dei punti critici è all’avvio del processo edilizio:

tanti committenti, in particolari quelli pubblici, sono ancora incapaci di affrontare un progetto in maniera digitale.

Il digitale viene percepito più come uno

strumento a supporto del management piuttosto che per il lavoro sul campo. Un risultato in contro tendenza con quanto è avvenuto nel settore manifatturiero, in cui l’automazione ha fatto la differenza nella produzione (Industria 4.0). Lo scenario in cui robot, realtà virtuale e stampa 3D entrano in cantiere

è ancora ritenuto lontano dalle imprese, anche se il mercato sta iniziando a offrire una serie di prodotti di crescente interesse.

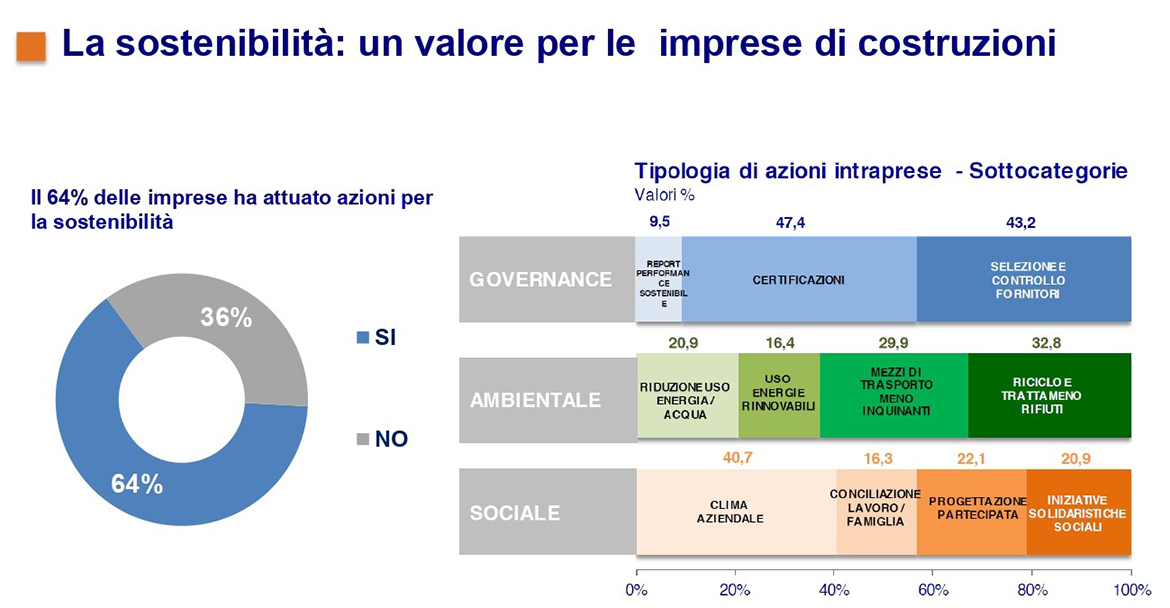

Imprese e sostenibilità

L’indagine condotta per il secondo anno da Ance ha permesso di

valutare la percezione della sostenibilità delle imprese associate.

Imprese di costruzioni e sostenibilità (fonte Ance)

Il

90% degli intervistati dichiara che la sostenibilità rappresenta un valore per l’impresa.

Alla percezione del valore della sostenibilità, hanno fatto seguito

azioni nel 64% del totale delle imprese.

Interessanti le motivazioni, che vedono al primo posto (40%) il

miglioramento dell’immagine dell’azienda, seguito da una quota pari al 31% di imprenditori che hanno posto la sostenibilità all’interno della strategia aziendale, un passo decisivo per l’

ottenimento dei migliori risultati, indicativo di un approccio più maturo.

Guardando alla tipologia di azioni avviate, il

45% delle imprese ha effettuato azioni ambientali, il 33% nella governance e il 22% nel sociale.

In termini di governance, il 47,4% delle azioni è volto all’

ottenimento delle certificazioni, mentre il 43,2% pone l’attenzione alla filiera, ovvero alla selezione dei fornitori.

Per quanto concerne l’ambiente, si evidenziano due azioni principali:

riciclo e trattamento dei rifiuti e mezzi di trasporto meno inquinanti.